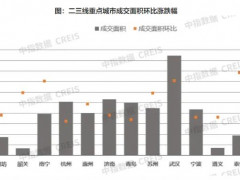

2024年10月100個典型城市住宅成交量2314萬平方米,環比上升52.8%

據克而瑞地產研究消息,10月全國住宅產品供應規模階段性回落,100個典型城市供應量1016萬平方米,同比下降29.7%,環比下降45.2%。其中,24個二線城市合計新增供應545萬平方米,同比下降26.7%,環比下降42.7%。得益于新政持續效應和傳統營銷旺季,成交止跌企穩,100個典型城市成交量2314萬平方米,同比上升8.8%,環比上升52.8%。72個三四線城市合計成交783萬平方米,同比上升10.3%,環比上升48.4%。

1-10月,各個區域供需兩端累計同比降幅均較上月收窄。

1-10月,市場成交面積趨大,140㎡以上各面積段產品成交占比均較去年同期增加,合計增加1.9%;主力100-120㎡和120-140㎡產品占比分別下降1.6%和0.6%。從總價段來看,環渤海、中西部低總價產品韌性較強,珠三角區域高總價產品整體走強,而長三角區域成交結構頗為穩健。

1-10月,上海三房主力地位不變,成交占比68.7%;四房占比位居第二位,相較去年同期提升3.7百分點;更小戶型的一、二房產品成交則繼續走弱。成都100-160㎡戶型產品為市場主力,成交占比合計近七成;90-100㎡戶型成交占比同步下滑0.7%,200㎡以上大戶型成交占比同比提升0.8%,豪宅市場向好。西安200-400萬元產品成交占比近超五成,其中250-400萬元產品合計成交占比較去年同期提升6.4%至33.9%;200萬元以下總價段成交占比呈不同程度下滑,市場需求趨向高總價。

據克而瑞地產研究消息,10月全國住宅產品供應規模階段性回落,100個典型城市供應量1016萬平方米,同比下降29.7%,環比下降45.2%。其中,24個二線城市合計新增供應545萬平方米,同比下降26.7%,環比下降42.7%。得益于新政持續效應和傳統營銷旺季,成交止跌企穩,100個典型城市成交量2314萬平方米,同比上升8.8%,環比上升52.8%。72個三四線城市合計成交783萬平方米,同比上升10.3%,環比上升48.4%。

1-10月,各個區域供需兩端累計同比降幅均較上月收窄。

1-10月,市場成交面積趨大,140㎡以上各面積段產品成交占比均較去年同期增加,合計增加1.9%;主力100-120㎡和120-140㎡產品占比分別下降1.6%和0.6%。從總價段來看,環渤海、中西部低總價產品韌性較強,珠三角區域高總價產品整體走強,而長三角區域成交結構頗為穩健。

1-10月,上海三房主力地位不變,成交占比68.7%;四房占比位居第二位,相較去年同期提升3.7百分點;更小戶型的一、二房產品成交則繼續走弱。成都100-160㎡戶型產品為市場主力,成交占比合計近七成;90-100㎡戶型成交占比同步下滑0.7%,200㎡以上大戶型成交占比同比提升0.8%,豪宅市場向好。西安200-400萬元產品成交占比近超五成,其中250-400萬元產品合計成交占比較去年同期提升6.4%至33.9%;200萬元以下總價段成交占比呈不同程度下滑,市場需求趨向高總價。

粵公網安備 44030402000745號

粵公網安備 44030402000745號